قائمة الدخل

قائمة الدخل هي أحد القوائم المالية الثلاثة الهامة التي توضح الأداء المالي للشركة خلال فترة محاسبية محددة، إلى جانب قائمتي الميزانية العمومية والتدفقات النقدية، وتعرف أيضا بإسم قائمة الأرباح والخسائر أو قائمة الإيرادات والمصرفات، وتركز بشكل أساسي على إيرادات الشركة ومصروفاتها خلال فترة معينة، وهي من التقارير الهامة التي يجب تقديمها إلى هيئة الأسواق المالية، وتركز على أربعة عناصر رئيسية هي الإيرادات والمصروفات والأرباح والخسائر

ما هي أهداف قائمة الدخل؟

تساعد قائمة الدخل بالعادة في تحقيق مجموعة من الأهداف الرئيسية من أهمها:

- تساعد الملاك والمستثمرين في تقييم أداء الشركة.

- تحديد ربحية الشركة وتفسير إيراداتها ومصروفاتها، ونقاط القوة والضعف.

- توضح قائمة الدخل الجدارة المالية للشركة وقدرتها على سداد التزاماتها.

- يعتمد المدراء على قائمة الدخل في اتخاذ القرارت المستقبلية والتخطيط الاستراتيجي.

- تستخدمها البنوك والمؤسسات المالية في الأمور المتعلقة بالقروض والاستثمار.

بنود قائمة الدخل

الإيرادات التشغيلية

تُمثّل الإيرادات التّشغيلية، الإيراد الذي يَتم إنتاجُه من خلال الأنشطة الأساسيّة للمؤسّسة، ومثال على ذلك:

إذا كانت هناك شَركة تَقوم بعَملية تصنيع لمنتج معين فإنَّ الإيراد التّشغيليّ لها هو الإيراد الناتج عن عمليات البَيع لذلك المُنتج.

الإيرادات غير التشغيلية

غالبًا ما يشار إلى الإيرادات المحققة من خلال أنشطة الأعمال الثانوية غير الأساسية على أنها إيرادات متكررة ولكنها غير تشغيلية، حيثُ يُعد مَصدر هذه الإيرادات الأرباح التي يَتم تَحقيقها من خارج عَمليات شراء وبَيع السّلع والخَدمات التي تنتجها وتقدمها الشركة، ومن الأمثلة على ذلك إيرادات الإيجار، والشراكات الاستثمارية.

الإيرادات الأخرى

وهي الأموال غير المتكررة والمحققة من أنشطة أخرى، مثل بيع آلة أو أرض أو عقار أو حتى شركة تابعة، وتشمل صافي الدخل المحقق من الأنشطة غير التجارية.

المصاريف والخسائر

وهي المصاريف والتكاليف التي تتحملها الشركة حتى تستطيع القيام بنشاطها التجاري، وعادتا ما يتم شطبها من الإقرار الضريبي، وهي نوعان:

مصاريف النشاط الأساسي

جميع المصاريف التي تتحملها الشركة لتحقيق الإيرادات التشغيلية العادية المرتبطة بالنشاط الأساسي للشركة وهي تشمل تكلفة البضائع المباعة والنفقات العامة والإدارية والاستهلاك أو الإطفاء ، ونفقات البحث والتطوير وأجور الموظفين وعمولات المبيعات ونفقات المرافق مثل الكهرباء والنقل.

المصاريف غير الأساسية

جميع النفقات المرتبطة بالأنشطة التجارية غير الأساسية، مثل الفوائد المدفوعة على القروض.

المصاريف الأخرى

جميع المصروفات التي تتحملها الشركة بشكل غير متكرر مثل البيع الخاسر للأصول طويلة الأجل أو أي تكاليف أخرى غير عادية، أو نفقات اتجاه الدعاوى القضائية والغرامات.

الدخل قبل الضريبة

وهي الأرباح قبل أن يتم خصم الضرائب منها، ويُطلق عليها “EBT”، ويمكن الحصول عليها من خلال طرح مصروفات الفائدة من دخل التشغيل.

ضرائب الدخل

وهي الضرائب المفروضة على الدخل، وتتكون من الضرائب الحالية والضرائب المستقبلية وضريبة القيمة المضافة.

صافي الدخل

وهو أحد أهم بنود قائمة الدخل ويتم احتسابه من خلال طرح ضرائب الدخل من الدخل قبل الضريبة، ويتم إضافة مبلغ صافي الدخل إلى الأرباح المحتجزة في الميزانية العمومية، وذلك بعد خصم التوزيعات الممنوجة للمساهمين.

آلية حساب صافي الدخل حسب الآتي

صافي الدخل = {الإيرادات بأنواعها} – {المصاريف بأنواعها}

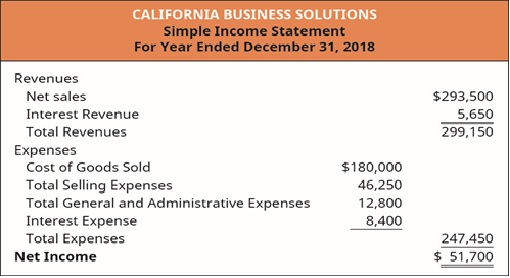

مثال مبسط على هيكل قائمة الدخل

ما هي أنواع قائمة الدخل؟

قائمة الدخل ذات الخطوة الواحدة

تعد قائمة الدخل ذات الخطوة الواحدة من قوائم الدخل البسيطة لاعتمادها على معادلة واحدة، وتحتوي على مجموع الإيرادات ومجموع التكاليف والأرباح أو الخسائر لتظهر ناتج صافي عمل الشركة لذلك فهي لا تظهر أيّ تفاصيل إضافيّة أخرى مثل مصدر الإيرادات من نشاط تشغيليّ أو غير تشغيليّ

قائمة الدخل ذات الخطوات المتعددة

تعد قائمة الدخل ذات الخطوات المتعددة أكثر تعقيدًا من قائمة الدخل ذات الخطوة الواحدة، وذلك لإظهارها تفاصيل الإيرادات والمصاريف، وتوضح الإيرادات والمصاريف المحققة بسبب الأنشطة التشغيليّة والإيرادات والمصاريف المحققة من الانشطة غير التشغيلية، ويعتمد هذا النوع من القوائم على معادلات أساسيّة هي

- اجمالي الأرباح = صافي المبيعات – تكلفة المبيعات المباعة

- الدخل التشغيلي= اجمالي الدخل – المصاريف التشغيلية

- صافي الدخل = الدخل التشغيلي + الدخل غير التشغيلي

استخدامات قائمة الدخل

على الرغم من أن الغرض الرئيسي من قائمة الدخل هو بيان تفاصيل الأنشطة التجارية للشركة وأدائها إلى، إلا أنها توفر أيضا رؤية تفصيلية حول العناصر الداخلية للشركة للمقارنة عبر مختلف الأعمال والقطاعات، يتم أيضًا إعداد مثل هذه البيانات بشكل متكرر على مستوى الأقسام للحصول على رؤية أعمق من قبل إدارة الشركة للتحقق من التقدم المحقق في العمليات المختلفة على مدار العام ، على الرغم من أن هذه التقارير المؤقتة قد تبقى داخلية للشركة، واستنادًا إلى قائمة الدخل ، يمكن للإدارة اتخاذ قرارات مثل التوسع في مناطق جغرافية جديدة، أو زيادة الطاقة الإنتاجية أو إضافة وبيع أصول، أو إغلاق قسم أو خط إنتاج غير مجدي، كما يمكن للمنافسين استخدامها لاكتساب رؤية حول معايير نجاح الشركة.

أما بالنسبة للدائنين، يمكن استخدام قائمة الدخل لتحديد وتقييم التدفقات النقدية المستقبلية للشركة ، بدلاً من ربحيتها في الفترات السابقة، ويستخدم محللو الأبحاث والمستثمرون قائمة الدخل لمقارنة الأداء الفصلي والسنوي للشركة لتحديد الأداء السابق والحالي والمستقبلي بناء على الظروف المتغيرة ودورات الاقتصاد لبناء القرار الاستثماري.